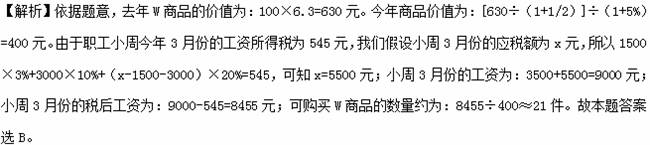

假定去年W商品的价值为100美元,人民币兑美元汇率为6.3。如果今年生产该商品的行业劳动生产率提高了1/2,且人民币兑美元升值5%,职工小周今年3月份的工资所得税为545元。不考虑其他条件,小周3月份的税后工资收入大约可购买W商品

| 级数 | 全月应缴纳所得额 | 税率(%) |

| 1 | 不操过1200元 | 3 |

| 2 | 超过1500元至4500元的部分 | 10 |

| 3 | 超过4500元至9000元的部分 | 20 |

| …… | …… | …… |

A.13件 B.21件 C.22件 D.32件

答案

B

【考点定位】个人所得税的计算、商品价值量的计算

【考点定位】个人所得税的计算、商品价值量的计算

【规律总结】关于计算题的几个公式

一:关于流通中实际需要的货币量计算公式

流通中所需要的货币量=商品价格总额÷货币流通速度=待售商品数量×商品价格水平÷货币流通速度

二:纸币发行量与通货膨胀率 商品价格的计算

通货膨胀率为多发行的货币与流通中实际需要的货币量之比

通货膨胀率=(纸币发行量-流通中实际需要的货币量)÷流通中实际需要的货币量

现在商品的价格=商品原来价格×(1+X%),X%为通货膨胀率

三:纸币发行量与纸币贬值率 商品价格计算

纸币贬值率(幅度)=(纸币发行量-流通中实际需要的货币量)÷纸币发行量

现在商品的价格=商品原来价格÷(1-X%),X%为货币贬值的幅度

四:通货膨胀率与汇率变化

假如M国与N国原来的汇率为m:n,若M国通货膨胀率为X%,N国币值不变,则现在M国与N国的汇率为1m(1+X%)]:n;若M国币值不变,N国通货膨胀率为Y%,则现在M国与N国的汇率为m:1n(1+Y%)];若M国通货膨胀率为X%, N国通货膨胀率为Y%,则现在M国与N国的汇率为1m(1+X%)]:1n(1+Y%)]

五:货币升值贬值与汇率的变化

假如M国与N国原来的汇率为m:n,若M国币值不变,N国货币升值X%,则现在M国与N国的汇率为m:1n÷(1+X%)],N国货币贬值X%,则现在M国与N国的汇率为m:1n÷(1-X%)]若N国币值不变,M国货币升值X%,则现在M国与N国的汇率为1m÷(1+X%)]:n;M国货币贬值X%, ,则现在M国与N国的汇率为1m÷(1-X%)]:n